Una de las preguntas del momento por los clientes, ¿qué voy a tener que pagar por la tenencia de criptomonedas?

Hagamos un análisis del tratamiento impositivo de las rentas que generan las operaciones que se vinculan con las criptomonedas.

Primero debemos diferenciar si las rentas de la compraventa fueron realizadas por personas humanas, sucesiones indivisas, personas jurídicas o de existencia ideal.

Luego identificar si se trata de fuente argentina o extranjera.

Y por último y lo más importante donde se produjo el hecho imponible, esto es fundamental en materia de criptomonedas.

En el art. 7 de la LIG, las ganancias que proviene de la enajenación, tenencia o disposiciones de monedas digitales se considerarán “… íntegramente de fuente argentina cuando el emisor se encuentre domiciliado, establecido o radicado en la República Argentina”.

Distinto es cuando los resultados de compraventa de monedas digitales fueron realizados en plataformas digitales del exterior, con criptomonedas emitidas por emisores domiciliados, establecidos o radicados en el exterior, estas son consideradas Rentas de fuente extranjera, igual tratamiento se le da a las operaciones de billeteras virtuales constituidas en el exterior con criptomonedas emitidas en el exterior.

Determinado esto, hablando de personas físicas, si la compraventa es de fuente argentina se grava según el art. 98 inc. a) o b), dependiendo si es moneda local o extranjera. Está gravada por el impuesto cedular, a una tasa de imposición del 5% (moneda local) o del 15% (moneda extranjera).

Si la compraventa es de fuente extranjera, se trata como renta de 2 categoría, según el art. 48 inc. k). La alícuota a aplicar será del 15% según art. 94 de la LIG tercer párrafo.

Al día de la fecha el marco legal es muy escaso, se necesita que las normas se vayan actualizando.

La AFIP, mediante Res. 5008/2021, adecua la Res. Gral. 4003 a los cambios introducidos por la Ley 27.617 y el Decreto reglamentario 336/2021. Los puntos más destacables son:

-Devolución en 5 cuotas: Los agentes de retención deberán generar una liquidación adicional a efectos de determinar las diferencias que, por aplicación de las deducciones y exenciones establecidas por la Ley 27.617, pudieran generarse a favor de los sujetos pasibles de retención, las que se reintegrarán en 5 cuotas iguales, mensuales y consecutivas en los meses de julio, agosto, septiembre, octubre y noviembre.

-Jubilados y pensionados: Además, se instrumentó la deducción especial incrementada para que el impuesto sólo alcance a las personas con salarios mensuales superiores a $150.000 brutos, o aquellas jubilaciones que superen los 8 haberes mínimos.

-Deducciones: También, se instrumentan las modificaciones introducidas por la Ley 27.617 con relación al incremento de la deducción especial del Impuesto a las Ganancias correspondiente a los hijos y las hijas con discapacidad. La resolución del organismo también incorpora la deducción por pareja conviviente, antes reconocida sólo para cónyuges.

-Personal de salud: Asimismo, se exime al personal de salud de pagar el impuesto por horas extras o guardias hasta septiembre.

-Declaraciones informativas: El nuevo valor para el período fiscal 2020 se ubicará en $2.500.000. El vencimiento para esta declaración será el 31/07/2021.

Las partes que representan la actividad mercantil suscribieron el acuerdo con las nuevas condiciones salariales para los trabajadores alcanzados por el CCT 130/1975:

A partir del mes de septiembre de 2020, se incorporen a los salarios básicos de todas las categorías la suma de $ 4000 otorgada por el DNU 14/2020 y la de $ 2000 otorgada a través del acuerdo homologado por la R. (ST) 204/2020.

Se pactó una gratificación extraordinaria y no remunerativa de $ 30.000 que se abonará en 6 cuotas mensuales y consecutivas de $ 5000 cada una pagaderas junto con las remuneraciones de los meses de octubre, noviembre y diciembre del 2020, y de enero, febrero y marzo del 2021.

La gratificación, de carácter no remunerativa, no se incorporará a los salarios básicos ni adicionales fijos y no devengará aportes y contribuciones a los subsistemas de la seguridad social, con las siguientes excepciones:

Aportes y contribuciones a la obra social de la actividad (OSECAC);

Aportes del trabajador art. 100 y 101 del CCT 130/1975

A este importe se le adicionará, con la misma naturaleza, el pago de adicionales de antigüedad y presentismo convencionales.

También se tendrá en cuenta para el pago de la contribución al Instituto Argentino de Capacitación Profesional y Tecnología para el Comercio (INACAP).

Además, continúa el aporte de $ 100 con destino a OSECAC desde octubre 2020 hasta marzo 2021.

Finalmente, las partes se comprometieron a reunirse en el mes de enero de 2021 para analizar las variaciones económicas que pudieran haber afectado el incremento.

A partir del 01/10/2020 NO estara mas habilitado el mecanismo de transferencia por CBU para el pago de las boletas web y pagos de actas de verificacion ,los unicos canales de transferencia electronica habilitados son Link Pagos y Pagos Mis Cuentas o en su defecto las bocas presenciales ya existentes.

Se conviene el pago de una asignación no remunerativa a partir de junio, agosto, octubre y diciembre de 2020 y nuevos salarios básicos a partir de enero, febrero y marzo de 2021.

NO HOMOLOGADO

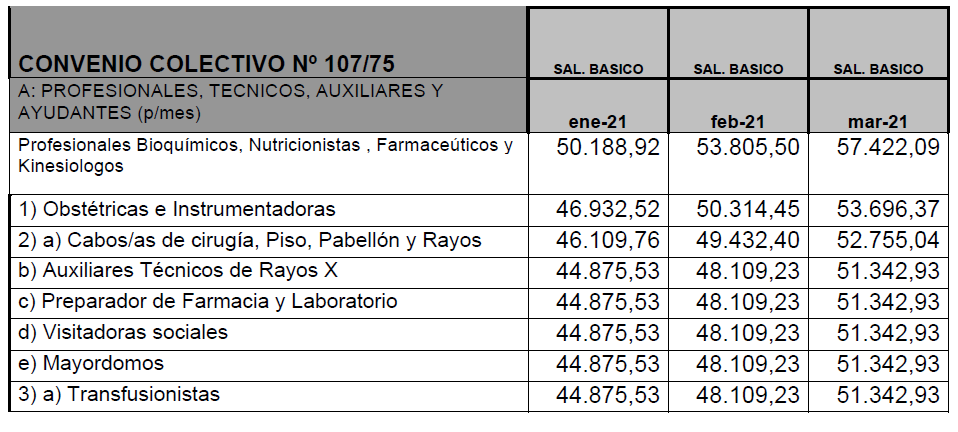

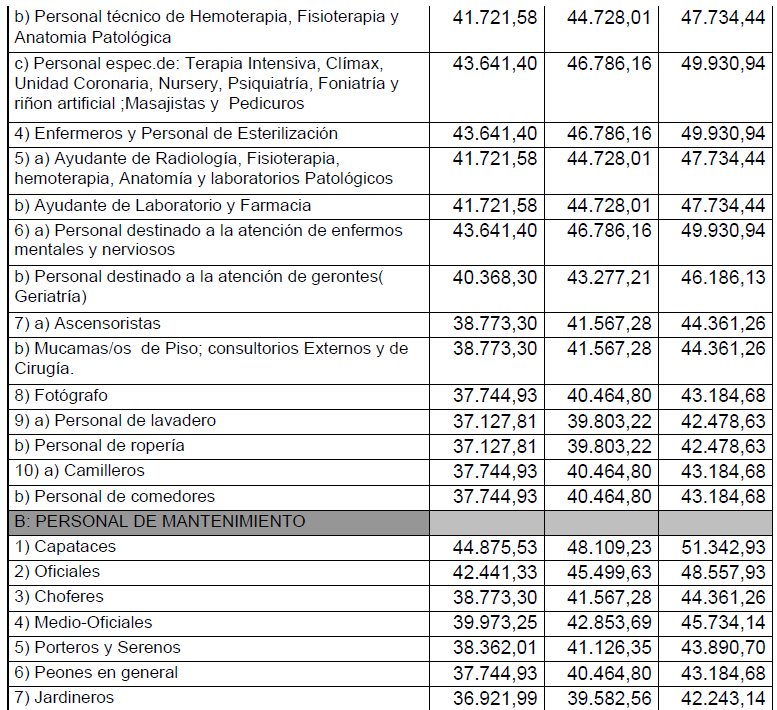

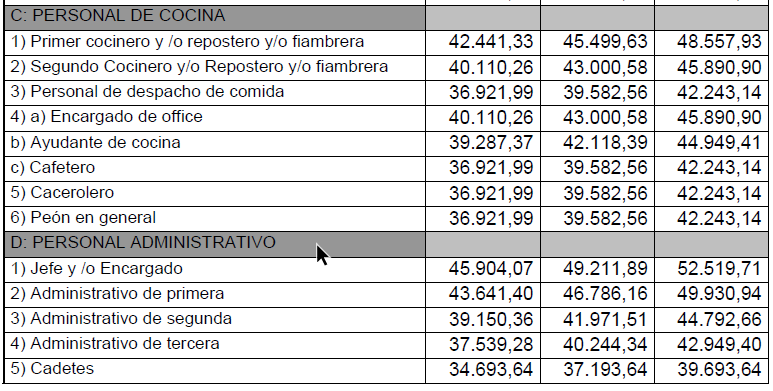

1. Los comparecientes se reconocen recíprocamente, por su representación y representatividad como únicas partes legitimadas para la negociación del CCT 107/75.

2. Ámbito Personal y Territorial: El acuerdo será de aplicación en todo el ámbito personal y territorial establecido en el Convenio Colectivo de Trabajo 107/75.

3. Suma No Remunerativa Julio: las partes acuerdan establecer el pago de una suma no remunerativa de pesos cuatro mil ($ 4.000) a todos los trabajadores encuadrados en el Convenio Colectivo 107/75 con Independencia de la categoría y/o antigüedad que posean, la que se abonará en los salarios correspondientes al mes de julio 2020. Las partes acuerdan que dicha suma se acuerda como una gratificación extraordinaria no remunerativa (art. 6 ley 24.241), con excepción de los aportes sindicales y de obra social a cargo del trabajador y las contribuciones patronales al Sistema Nacional de Obras Sociales.

4. Suma No Remunerativa Agosto – Septiembre: las partes acuerdan establecer el pago de una suma no remunerativa de pesos cuatro mil quinientos ($ 4.500) mensuales a todos los trabajadores encuadrados en el Convenio Colectivo 107/75 con independencia de la categoría y/o antigüedad que posean, la que se abonará con los salarios correspondientes a los meses de agosto y septiembre. Las sumas se acuerdan como una gratificación extraordinaria no remunerativa (art. 6 ley 24.241), con excepción de los aportes sindicales y de obra social a cargo del trabajador y las contribuciones patronales al Sistema Nacional de Obras Sociales. Estas sumas absorben y comprenden la suma acordada en el punto 3 del presente.

5. Suma No Remunerativa Octubre – Noviembre: las partes acuerdan establecer el pago de una suma no remunerativa de pesos seis mil ($ 6.000) mensuales a todos los trabajadores encuadrados en el Convenio Colectivo 107/75 con independencia de la categoría y/o antigüedad que posean, la que se abonará con los salarios correspondientes a los meses de octubre y noviembre 2020. Las sumas se acuerdan como una gratificación extraordinaria no remunerativa (art. 6 ley 24.241), con excepción de los aportes sindicales y de obra social a cargo del trabajador y las contribuciones patronales al Sistema Nacional de Obras Sociales. Estas sumas absorben y comprenden la suma acordada en los puntos 3 y 4 del presente.

6. Suma No Remunerativa Diciembre: las partes acuerdan establecer el pago de una suma no remunerativa de pesos siete mil ($ 7.000) a todos los trabajadores encuadrados en el Convenio Colectivo 107/75 con independencia de la categoría y/o antigüedad que posean, la que se abonará con los salarios correspondientes al mes de diciembre 2020. La suma se acuerda como una gratificación extraordinaria no remunerativa (art. 6 ley 24.241), con excepción de los aportes sindicales y de obra social a cargo del trabajador y las contribuciones patronales al Sistema Nacional de Obras Sociales. Estas sumas absorben y comprenden las sumas acordadas en los puntos 3, 4 y 5 del presente.

7. Cuando la prestación de servicios fuere inferior a la jornada legal o convencional, los trabajadores y trabajadoras percibirán las sumas acordadas en los puntos 3, 4, 5 y 6 en forma proporcional de acuerdo a las pautas establecidas en el convenio colectivo o supletoriamente según las reglas generales Ley 20.744.

8.- Salarios Básicos: Las partes acuerdan establecer una nueva escala de Salarios Básicos la que se hará efectiva en tres tramos correspondientes a los meses de enero, febrero y marzo del 2021.

Las partes acuerdan que la diferencia entre los salarios básicos vigentes al 30/06/2020 y los aquí acordados, así como los valores resultantes de la incidencia de las nuevas remuneraciones sobre los adicionales legales y convencionales serán no remunerativos con excepción de los aportes sindicales y de obra social a cargo del trabajador y las contribuciones patronales al Sistema Nacional de Obras Sociales. Esta excepcionalidad parcial regirá hasta el 30/06/2021 tanto para los incrementos aplicables a partir del 01/01/2021 como de aquellos aplicables a partir del 01/02/2021 y a partir del 01/03/2021. Los importes de los adicionales legales y convencionales que resulten de tomar como base de cálculo el salario básico convencional y el Sueldo Anual Complementario, a los fines de su pago deberán ser calculados considerando la integralidad de los valores establecidos en las nuevas escalas de salarios básicos acordadas en el presente acuerdo colectivo. 9.- La suma no remunerativa de pesos siete mil (7.000) pagada junto a la liquidación correspondiente al mes de diciembre 2020, será absorbida en forma proporcional con los nuevos salarios básicos acordados del siguiente modo: En el mes de enero 2021 los nuevos básicos acordados absorberán pesos dos mil ($ 2.000) debiendo liquidarse los cinco mil ($ 5.000) restantes como suma no remunerativa con los mismos efectos previstos en el punto 6. En el mes de febrero 2021 los nuevos básicos acordados absorberán pesos cuatro mil quinientos ($ 4.500) debiendo liquidarse los pesos dos mil quinientos ($ 2.500) restantes como suma no remunerativa con los mismos efectos previstos en el punto 6. En el mes de marzo 2021 la nueva escala de salarios básicos acordada absorbe y comprende la totalidad de la suma no remunerativa acordada en el punto 6 del presente.

Revisión: Las partes acuerdan que el primero de marzo del 2021 se reunirá a revisar las escalas salariales vigentes.

En caso que alguna empresa acredite fehacientemente dificultades económico financieras para hacer frente al pago de las sumas aquí acordadas, podrá negociar con el sindicato de primer grado afiliado a FATSA que corresponda, la forma de pago de las mismas.

Las partes acuerdan que la excepcionalidad parcial acordada en la cláusula 5 del EX2020-18337749-APN-DGDMT#MPYT, homologado mediante Resolución 2020-267-APN–ST#MT del 23 de marzo 2020 se prorroga hasta el 31/12/2020.

Asignación por maternidad: Las empresas deberán garantizar a las trabajadoras que accedan al cobro del beneficio de asignación por maternidad en los términos de la ley 24.714, que el monto que perciban por dicha asignación no sea afectado por efecto de la aplicación de la cláusula pactada precedentemente. En caso de que se produzca dicha afectación las empresas podrán optar por el pago de la diferencia en concepto de gratificación extraordinaria o transformar en remunerativas a todos los efectos, la totalidad de las remuneraciones de dichas trabajadoras.

Día de la Sanidad – Asignación de carácter excepcional No Remunerativa de pago único: las partes acuerdan que con motivo de la celebración del día del Trabajador de la Sanidad el 21 de septiembre, las empresas abonarán durante el mes de septiembre y antes del día 20 de dicho mes, una asignación no remunerativa de pago único y carácter excepcional, de PESOS DOS MIL QUINIENTOS ($ 2.500) para todos los trabajadores encuadrados en el Convenio Colectivo de Trabajo 107/75, con independencia de la categoría y/o antigüedad que posean.

Adicional de Cajero: las partes acuerdan que hasta el momento de la revisión establecido en la cláusula 10 del presente las empresas abonaran los montos vigentes al 01/06/2020 en concepto de adicional cajero.

Contribución extraordinaria: Las empresas comprendidas en el ámbito de aplicación del CCT 107/75 continuaran pagando la contribución extraordinaria, a favor de la Federación de Asociaciones de Trabajadores de la Sanidad Argentina, con la finalidad de realizar obras de carácter social, solidario y asistencial, para el mejoramiento de los servicios que presta la Obra Social del Personal de la Sanidad Argentina (OSPSA), en interés y beneficio de todos los trabajadores comprendidos en la convención colectiva, de conformidad a lo dispuesto en el artículo 9° de la Ley 23.551, acordada en la negociación 2019. Esta contribución consistirá en el pago de una suma mensual de pesos doscientos treinta y tres ($ 233,00) a partir del mes de Julio de 2020, cada una con vencimiento el día 15 de cada mes o el día hábil siguiente en su caso. El depósito se realizará en la cuenta especial de FATSA que se encuentran a disposición en el sitio web ww.sanidad.org.arcolocando el importe en el campo “Contribución Extraordinaria”.

Cuota de Solidaridad: Se establece para todos los beneficiarios del CCT. 107/75 un aporte solidario equivalente al 1% de la remuneración integral mensual, durante la vigencia del presente acuerdo. Este aporte estará destinado entre otros fines, a cubrir los gastos ya realizados y a realizar, en la gestión, concertación y posterior control del efectivo cumplimiento y correcta aplicación de los convenios y acuerdos colectivos para todos los beneficiarios sin excepción, al desarrollo de la acción social y la constitución de equipos sindicales y técnicos que posibiliten el desarrollo solidario de los beneficiarios convencionales, contribuyendo a una mejor calidad de vida para los trabajadores y su grupo familiar. Los Trabajadores afiliados a cada uno de los sindicatos de primer grado adheridos a FATSA, compensarán este aporte con el pago del mayor valor de la cuota asociacional. Los empleadores actuarán como agentes de retención del aporte solidario y realizarán el depósito correspondiente con el procedimiento habitual, en forma mensual y en la cuenta especial de FATSA conforme lo vienen realizando hasta el presente. Esta cláusula tendrá la vigencia del acuerdo general, esto es desde el 01/07/20 hasta el 30/06/2021.

Vigencia: el presente acuerdo tendrá un año de vigencia a partir del 01/7/20 hasta el 30/6/21. Sin perjuicio de ello las partes acuerdan reunirse a solicitud de cualquiera de las signatarias, durante el período de vigencia, con la finalidad de analizar la evolución de los acuerdos alcanzados. Asimismo, las partes facultan a la Comisión Negociadora para la interpretación de este acuerdo colectivo cuando existan dudas sobre su aplicación. Las partes intervinientes ratifican en todos sus términos lo acordado y solicitan la pronta homologación del presente acuerdo.

BCRA: Las personas que hayan percibido su salario a través del programa ATP no podrían acceder a la compra de dólar ahorro

Fuentes del BCRA informaron que, luego de la habilitación de los sistemas, se pudo corroborar que las personas que cobren parte de su salario a través del Programa ATP no pueden acceder a la compra de dólar ahorro por considerárselas beneficiarias de planes sociales.

En este sentido, recordamos que la Comunicación A 7105 dispone que quienes sean «beneficiarios de algún plan o programa caracterizado como de ayuda social, incluyendo los subsidios de carácter alimentario» no podrán acceder al cupo de US$ 200 para atesoramiento.

La AFIP extiende hasta el 31/10/2020: *La utilización obligatoria del servicio denominado “Presentaciones Digitales”, para la realización de determinados trámites y gestiones; *La eximición para los contribuyentes y responsables de registrar sus datos biométricos ante las dependencias a fin de realizar transacciones digitales que tengan dicha registración como requisito; *El blanqueo de clave fiscal por cajeros automáticos con nivel de seguridad 3 y la posibilidad para las personas humanas de acreditar su carácter de apoderados de personas humanas o representantes de personas jurídicas mediante la utilización del servicio “Presentaciones Digitales”. Recordamos que a tal efecto se deberá seleccionar el trámite “Vinculación de Clave Fiscal para Personas Humanas” o “Vinculación de Clave Fiscal para Personas Jurídicas”.

Cada vez que realices una venta a través de Mercado Libre, o cobres con Mercado Pago, los fiscos nacionales o provinciales podrían aplicarte retenciones y/o percepciones de acuerdo a tu condición fiscal.

Hay cuatro tipos de regímenes y cada uno de ellos funciona de manera diferente. Tené en cuenta que podés ser alcanzado por uno o varios al mismo tiempo dependiendo de tu situación. Estas son:

» Retención Ingresos Brutos Régimen Especial.

» Retención IVA y Ganancias sobre los cobros con medios de pago electrónicos.

» Percepción Ingresos Brutos Régimen General.

» Percepción Ingresos Brutos Régimen Especial.

» Percepción IVA.

¿Quiénes tienen percepciones en Mercado Libre y Mercado Pago?

Ser Responsables Inscriptos

Realizar más de 10 ventas por mes

Superar los $50.000 de facturación mensual

La retención se aplicará a los Responsables inscriptos en todos sus cobros dependiendo del medio de pago. Si figurás al 100% en los padrones de exclusión de IVA o Ganancias, quedarás excluido de las retenciones. Si estás al 50% en el padrón de IVA, se aplicará la mitad de la alícuota que corresponde.

Si no estás inscripto en AFIP, cuando hagas 10 o más ventas alcanzando una facturación de $50.000 o más, se empezarán a retener 10,5% de IVA y 2% de Ganancias en todos tus cobros hasta que actualices tu condición fiscal frente a AFIP. Para que se apliquen estas alícuotas, se tienen que dar ambas condiciones.

Si operás por Mercado Libre y Mercado Pago, se sumarán las ventas y la facturación de ambas plataformas.

¿Necesitas asesoramiento con tus impuestos?

Contactate con nosotros a nuestro mail: info@estudiomarsan.com.ar